¿Qué es una puntuación de crédito?

El puntaje crediticio es un número generado por una fórmula matemática que predice la solvencia crediticia. Los puntajes crediticios oscilan entre 300 y 850. Cuanto mayor sea su puntaje, mayores serán sus probabilidades de obtener un préstamo. Cuanto menor sea su puntaje, menores serán sus probabilidades de obtenerlo. Si tiene un puntaje crediticio bajo y logra obtener la aprobación de un crédito, su tasa de interés será mucho más alta que la de alguien con un buen puntaje crediticio. Por lo tanto, tener un puntaje crediticio alto puede ahorrarle miles de dólares durante la vigencia de su hipoteca, préstamo para automóvil o tarjeta de crédito.

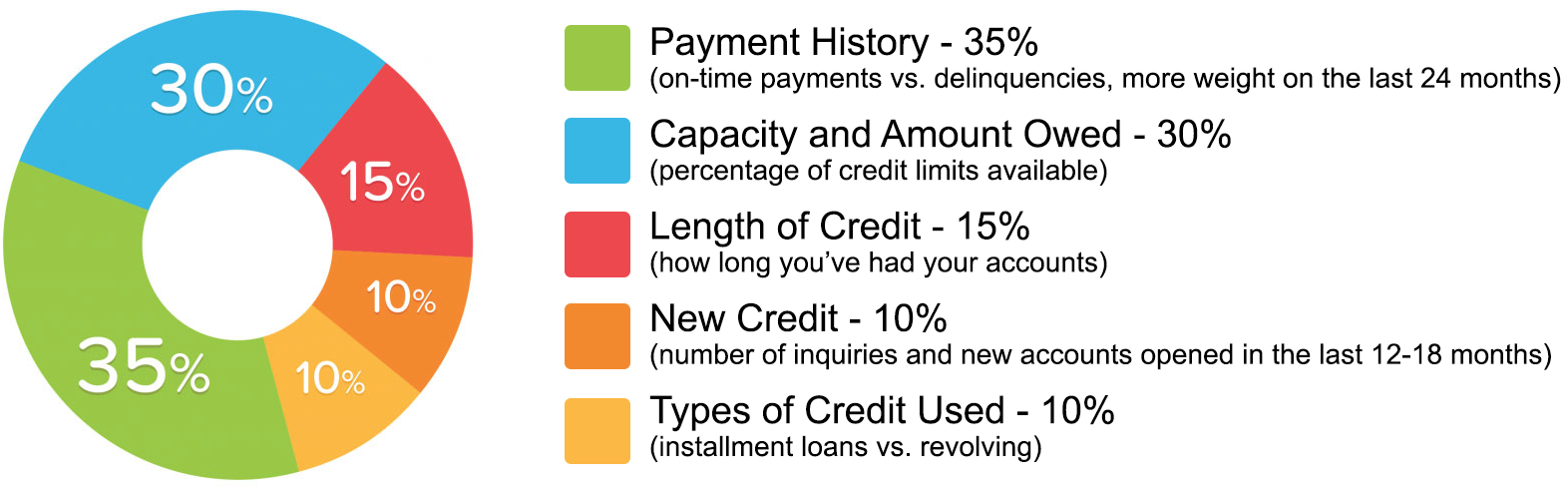

¿Qué factores influyen en tu puntuación crediticia?

Le ayudaremos a impugnar los cargos negativos en su historial de pagos.

- Le mostraremos cómo maximizar su índice de endeudamiento, incluso si pagar sus tarjetas de crédito no es una opción.

También podemos ayudarle a eliminar las consultas de crédito de su informe crediticio. La mayoría de las personas conocen las tres agencias de informes crediticios: Equifax, Experian y TransUnion. La diferencia promedio entre la puntuación más alta y la más baja de su historial crediticio, según las tres agencias, es de 60 puntos. Esto se debe a que las agencias de crédito incluyen información diferente en sus informes, la cual puede ser correcta, incorrecta o no estar reportada en total conformidad con la ley. Según un estudio reciente, casi el 80% de los informes crediticios contienen errores graves, sin incluir los errores menores que revisamos.

Si no logra eliminar al menos el 25% de los registros negativos de sus tres informes crediticios, le reembolsaremos el 100% de su tarifa.

Además de iniciar el proceso de reclamación de crédito con ustedes, ¿qué puedo hacer para mejorar mi puntaje crediticio?

Paga todas tus facturas a tiempo, siempre. Esto incluye las facturas de servicios públicos, la hipoteca, los pagos del auto y todas tus líneas de crédito rotativas, como las tarjetas de crédito. Revisa tu informe de crédito al menos una vez al año. Puedes encontrar información sobre cómo impugnar información errónea en tu informe de crédito aquí.

Nunca gastes más del 30% del saldo disponible en ninguna de tus tarjetas de crédito. A los bancos les gusta ver un buen historial de pagos puntuales y varias tarjetas de crédito con saldos que no estén al máximo. Si tienes saldos altos en tus tarjetas de crédito, prioriza pagarlos por debajo del 30%. Usa tus tarjetas de crédito: muchas personas que cometen errores con su crédito creen que la mejor manera de solucionarlo es no volver a usar crédito. Si te preocupa no poder manejar tus tarjetas de crédito correctamente, la mejor estrategia probablemente sea esta: paga solo tus facturas de servicios públicos cada mes y luego paga el saldo completo antes de la fecha de vencimiento. Esto garantiza que sus facturas de servicios públicos se paguen automáticamente a tiempo, y mientras mantenga el hábito de pagar el saldo de su tarjeta de crédito cada mes, su puntaje crediticio seguirá mejorando. Guarde las tarjetas de crédito bajo llave en una caja fuerte o cajón en casa.

Mantenga sus cuentas abiertas el mayor tiempo posible, incluso si ya no las usa. Lo mejor es mantener abiertas esas cuentas inactivas, usar la tarjeta cada pocos meses para hacer una pequeña compra y luego pagarla. El tiempo que cada una de sus cuentas ha estado activa es un factor importante en su puntaje crediticio.

Recuerde que todo esto lleva tiempo: seguir estos pasos de forma constante durante un período prolongado aumentará su puntaje crediticio y le permitirá acceder a mejores préstamos y tasas de interés más bajas. Mejorar su puntaje crediticio no sucede de la noche a la mañana, así que si hace estas cosas durante algunos meses y no ve un gran aumento en su puntaje, no se rinda. Son hábitos que querrá mantener durante toda su vida, ya que le ayudarán a mantener sus finanzas y líneas de crédito bajo control.

Nunca gastes más del 30% del saldo disponible en ninguna de tus tarjetas de crédito. A los bancos les gusta ver un buen historial de pagos puntuales y varias tarjetas de crédito con saldos que no estén al máximo. Si tienes saldos altos en tus tarjetas de crédito, prioriza pagarlos por debajo del 30%. Usa tus tarjetas de crédito: muchas personas que cometen errores con su crédito creen que la mejor manera de solucionarlo es no volver a usar crédito. Si te preocupa no poder manejar tus tarjetas de crédito correctamente, la mejor estrategia probablemente sea esta: paga solo tus facturas de servicios públicos cada mes y luego paga el saldo completo antes de la fecha de vencimiento. Esto garantiza que sus facturas de servicios públicos se paguen automáticamente a tiempo, y mientras mantenga el hábito de pagar el saldo de su tarjeta de crédito cada mes, su puntaje crediticio seguirá mejorando. Guarde las tarjetas de crédito bajo llave en una caja fuerte o cajón en casa.

Mantenga sus cuentas abiertas el mayor tiempo posible, incluso si ya no las usa. Lo mejor es mantener abiertas esas cuentas inactivas, usar la tarjeta cada pocos meses para hacer una pequeña compra y luego pagarla. El tiempo que cada una de sus cuentas ha estado activa es un factor importante en su puntaje crediticio.

Recuerde que todo esto lleva tiempo: seguir estos pasos de forma constante durante un período prolongado aumentará su puntaje crediticio y le permitirá acceder a mejores préstamos y tasas de interés más bajas. Mejorar su puntaje crediticio no sucede de la noche a la mañana, así que si hace estas cosas durante algunos meses y no ve un gran aumento en su puntaje, no se rinda. Son hábitos que querrá mantener durante toda su vida, ya que le ayudarán a mantener sus finanzas y líneas de crédito bajo control.

¿Cuánto tiempo permanecerán ciertos elementos en mi historial crediticio?

- Morosidad (30-180 días): Una morosidad puede permanecer registrada durante siete años a partir de la fecha del primer pago atrasado.

Cuentas en Cobranza: Pueden permanecer registradas durante siete años a partir de la fecha del primer pago atrasado que dio lugar a la cobranza (fecha original de morosidad). Cuando una cuenta en cobranza se paga en su totalidad, se marcará como "cobranza pagada" en el informe de crédito.

Cuentas Canceladas: Cuando una cuenta morosa se envía a una agencia de cobranza, permanecerá registrada durante siete años a partir de la fecha del primer pago atrasado que dio lugar a la cancelación (fecha original de morosidad), incluso si posteriormente se realizan pagos a la cuenta cancelada.

Cuentas Cerradas: Las cuentas cerradas ya no están disponibles para su uso y pueden tener o no un saldo cero. Las cuentas cerradas con morosidad permanecen registradas durante siete años a partir de la fecha en que se reportan como cerradas, ya sea por el acreedor o por el consumidor. Sin embargo, la anotación de morosidad se eliminará siete años después de que ocurriera la morosidad en el caso de pagos atrasados. Las cuentas cerradas con saldo positivo se reportan durante diez años a partir de la fecha de cierre.

Tarjeta de crédito extraviada: Si no hay atrasos, las tarjetas de crédito reportadas como extraviadas se reportan durante dos años a partir de la fecha en que se contacta al acreedor. Los pagos atrasados ocurridos antes de la pérdida de la tarjeta se reportan durante siete años.

Bancarrota: Los Capítulos 7, 11 y 12 permanecen en el informe de crédito durante diez años a partir de la fecha de presentación. La bancarrota del Capítulo 13 se reporta durante siete años a partir de la fecha de presentación. Las cuentas incluidas en una bancarrota permanecen durante siete años a partir de la fecha en que se reportan como incluidas en la bancarrota.

Sentencias judiciales: Permanecen durante siete años a partir de la fecha de presentación.

Gravámenes fiscales municipales, del condado, estatales y federales: Los gravámenes fiscales impagos permanecen durante quince años a partir de la fecha de presentación. Un gravamen fiscal pagado permanece en el informe de crédito durante 10 años a partir de la fecha de pago.

Consultas: La mayoría de las consultas que aparecen en el informe de crédito permanecen durante dos años. Todas las consultas deben permanecer registradas durante un mínimo de un año a partir de la fecha en que se realizaron. Algunas consultas, como las de empleo o las ofertas de crédito preaprobadas, solo aparecerán en el informe de crédito personal que usted solicite.

Información que no puede figurar en un informe de crédito:

- Información médica (a menos que usted dé su consentimiento)

Aviso de bancarrota (Capítulo 11) de más de diez años de antigüedad

Deudas (incluidos los pagos atrasados de manutención infantil) de más de siete años de antigüedad

Edad, estado civil o raza (si lo solicita un empleador actual o potencial)